微信公众号

微信公众号

【统计微课堂】规模以上服务业企业生产经营情况表来了!重点一文便知!

它来啦,它来啦,规模以上服务业企业生产经营情况调查全面试点工作来啦!

一、为什么选择开展生产经营统计调查?

一是现有调查制度满足不了客观要求,特别是时效性要求。二是长期依赖缺少能够迅速准确、及时有效反映服务业发展变化的生产经营指标。

二、“营业额”和“营业收入”的区别

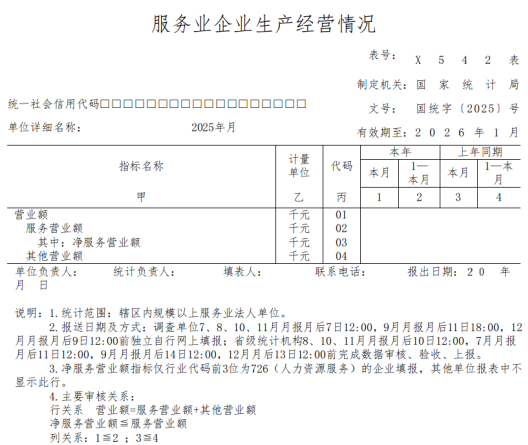

营业收入是会计核算概念,是不含增值税的,按权责发生制记录。而营业额主要反映实际到账的经营性现金流,含增值税,按收付实现制记录,这个指标能更及时、更直接反映企业当月实际经营“流水”。确认营业额时应满足以下两个条件,一是服务业企业与服务购买方达成了提供服务的协议或合约,二是服务业企业收到服务购买方支付的款项(包括预付款、订金),按款项到账时间计入当月和累计营业额。

营业额≠营业收入

营业额≠营业收入+销项税额

三、营业额指标的试点报表

(即X542表服务业企业生产经营情况)

将会在8月正式开始试点填报!

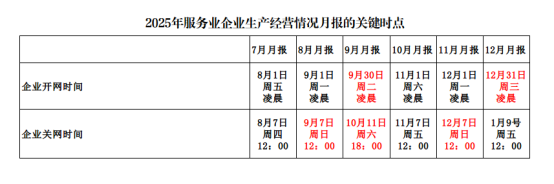

首月填报时间段:

8月1日--8月7日12:00!

四、调查内容

调查单位按照要求及时准确填报月度服务业企业生产经营情况报表,包括营业额、服务营业额、净服务营业额、其他营业额等相关统计指标。

五、调查时间、频率、范围及数据报送方式

试点时间:试点时间为2025年8月至2026年1月

试点频率:试点调查的频率为月报,试点单位需填报2025年7月至12月共计6期报表。

试点范围:试点调查的范围为辖区内全部规模以上服务业法人单位,行业涉及交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,教育,卫生和社会工作,文化、体育和娱乐业等9个行业门类,以及房地产业门类中物业管理、房地产中介服务、房地产租赁经营、其他房地产业等4个行业中类。

数据报送方式:调查单位通过统计云平台报送数据,7、8、10、11月报表需于月后7日12:00前、9月报表需于月后11日18:00前、12月报表需于月后9日12:00前报送。

注意:报表时间相较于之前的财务表提前至每月月后7号左右,时间紧,任务重,请企业提前做好准备喔!

六、取数方法

方法一:银行存款明细

从银行存款明细账、库存现金明细账、银行流水、银行对账单及库存现金台账和等筛选出与经营相关的现金收入和销售退回:

营业额 = 报表期内现金收入之和-期内销售退回

若企业不能从银行存款明细账、库存现金明细账中取数,可以从银行流水、银行对账单中取数。

钱在哪个月进的银行账户,营业额就计入哪个月。

注意事项:

(一)确保不漏项。

① 不漏银行账户。

核对科目余额表中银行账户数及账户变动情况。

② 不漏款项流入。

根据银行存款明细账摘要筛选经营性现金流入(出)。

③ 现金交易需计入营业额。

(二)借贷方向正确。银行存款明细账和银行对账单、银行流水借贷方向不一致。

① 银行存款明细账在“借方”取数。

② 银行对账单、银行流水在“贷方”中取数。

方法二:业务系统汇总

企业根据自身的业务系统、财务系统或资金系统建设基础,按照营业额填报口径与取数原则从系统中进行报表期取数填报,同期销售退回一律在退回当月做扣减处理。

注意事项:

(一)按营业额填报口径 (经营性现金流入) 取数。

(二)企业若使用多个业务系统或有业务系统之外的经营性收入,需加总后填报营业额。如:医院在结算系统外的停车费、房租收入等,电影院在票房系统外的餐饮零售收入等。

方法三:现金流量表

从企业现金流量表中直接摘取“销售商品、提供劳务收到的现金”的本期数和本期累计数。

注意事项:

(一)企业在摘抄“销售商品、提供劳务收到的现金”数据外,需要检查“收到其他与经营活动有关的现金”一项中是否存在与营业收入相应的现金流入,如固定资产出租收入等;

(二)运用方法三可快速便捷取到营业额数据,但因企业财务处理水平和现金流量表编制要求不一,导致部分企业运用方法三无法填报服务营业额和其他营业额等数据,需要综合运用其他方法计算服务营业额等分项数据。

如何填报好生产经营情况表?不同的行业应该怎样处理?详情请见下一篇~

桂公网安备 45020202000079号

桂公网安备 45020202000079号